一、宏观方面

国际方面,

1、经合组织(OECD)下调了2021年全球经济增长预期,该组织将2021年全球增长预测从9月份的增长5%下调至4.2%。其对欧元区和英国的下调幅度特别大:对英国的增长预测从之前的增长7.6%下调至4.2%;对美国的增长预期从增长4%下调至3.2%。

2、第四次区域全面经济伙伴关系协定领导人会议11月15日举行,东盟十国以及中国、日本、韩国、澳大利亚、新西兰15个国家,正式签署区域全面经济伙伴关系协定(RCEP),标志着全球规模最大的自由贸易协定正式达成。签署RCEP,是地区国家以实际行动维护多边贸易体制、建设开放型世界经济的重要一步,对深化区域经济一体化、稳定全球经济具有标志性意义。

3、美国11月Markit制造业PMI初值上扬至56.7,创2014年9月份以来新高。制造业和服务业11月的商业活动都达到了自2015年3月以来的最高水平,经济好转反映了需求的进一步增强。

4、欧元区11月制造业PMI初值53.6,前值54.8,预期53.1。德国制造业仍然在强劲的增长,使得11月整个欧元区制造业PMI初值明显高于此前市场的预期中值。

国内方面,

1、11月份,中国制造业采购经理指数(PMI)为52.1%,比上月上升0.7个百分点,连续9个月位于临界点以上,表明制造业恢复性增长有所加快。从企业规模看,大、中、小型企业PMI为53.0%、52.0%和50.1%,分别比上月上升0.4、1.4和0.7个百分点,均位于临界点之上。

2、中国11月财新制造业PMI 54.9,为2010年12月以来最高值,预期53.5,前值53.6。疫情后经济恢复持续加速,11月中国制造业运行出现十年来最强劲改善。

3、国家统计局消息,1-10月份,装备制造业利润同比增长9.6%,增速比1-9月份加快0.8个百分点,拉动规模以上工业利润同比增长3.2个百分点,是对工业利润增长贡献最大的板块。其中,电子行业自4月份累计利润增速转正以来,一直保持两位数增长,1-10月份增长12.6%,对工业利润增长的贡献尤为突出。汽车制造业利润稳定恢复,1-10月份利润增长6.6%,增速比1-9月份加快3.6个百分点。

4、国家统计局数据显示,1-10月份,全国规模以上工业企业实现利润总额同比增长0.7%,1-9月份为下降2.4%。工业企业累计利润增长实现由负转正,市场供需关系日益改善。

二、行情回顾

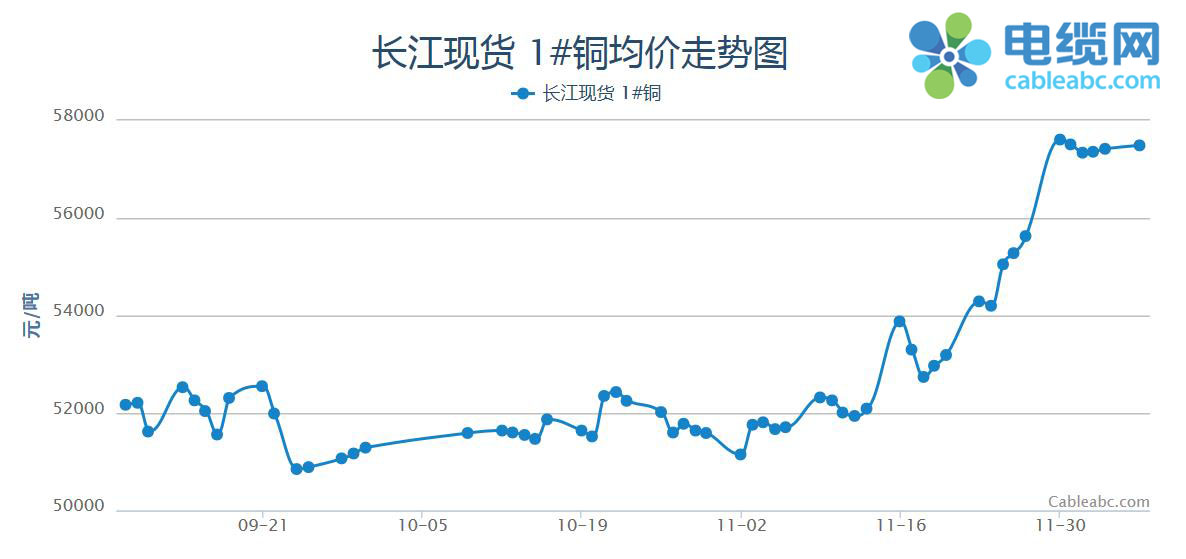

十一月份铜价持续大涨,创4年来最好月度表现,其中伦铜刷7年来新高,涨幅12.71%或853美元,沪铜主力涨13.23%或6740元。沪铜主力处于温和反弹,涨势更加稳定;而短线暴力拉升之后,吸引多头获利了结,回调整理的风险增加,不过铜价后期运行重心预计维持上移。

宏观方面,月初的美国大选由拜登胜出告终,不确定性因素降温,且市场预期中美贸易关系不会更差;Rcep落地,辉瑞等疫苗进展频传利好,欧洲疫情管制有放宽迹象,各国制造业数据表现亮眼,市场风险偏好升温;且全球宽松货币政策延续,美元指数破位下行,以铜为首的大宗商品受到资金热捧,存在上行动能。基本面回顾,统计局公布数据显示10月份基建投资增速加快,未锻造铜及铜材进口同比增加43.4%,同时上期所库存降至10万吨以下,在汽车产销增长以及电网赶工期预期下,下游消费端有回暖迹象。

市场方面,11月现货铜涨6010元,升贴水高位持稳,月底好铜升水依旧维持在180元附近。由于盘面一路上扬,市场一度驻足观望,下游按需备货,畏高情绪较重。但是由于库存下跌以及看好后市等原因,持货商挺价意愿一直很强,好铜升水最低也有150元,整体交投相比上月未有明显好转的迹象。进口盈亏方面,17号以后窗口重新打开,断断续续维持了一周左右,最高接近120元/吨。美元跌破92关键支撑位,人民币涨势略有放缓,铜价外强内弱稍有改善。

三、废旧市场

本月利好频出,铜价一路暴涨,现货铜涨6000元/吨,废铜疯涨5000元/吨,创下2013年以来的最高水平。佛山地区优质亮铜报52000元/吨。精废差价扩大到2200左右。

本月铜价涨幅巨大,高位强势,一路攀升。在国内废铜货源一直紧缺的前景下,铜这一路居高位,货商出货意愿增强,积极变现进行多轮贸易。下游用废铜企也积极入世抢货,本月收料到货明显增多,场地废铜库存较上月相比有较大提升。因铜价一直刷新高,市面废铜报价混乱,南北地区也出现较大差异。据部分企业反馈,因铜价涨势迅猛,下游订单因价格高、调价频繁等问题,成交量一般。

四、走势预测

本月沪铜大涨六千余元,月内随Rcep协议落地利好进一步上破维持半年的震荡区间,带来沪铜价格近年新高。关注本月沪铜价格逻辑方面,美国大选落定带来避险情绪消退,随疫苗推出预期经济回暖及宽松货币政策带来的通胀担忧,引导资金进入铜市形成二次推动作用,冲击近年新高。考虑到目前铜市热情进一步回归稳定,市场后续资金及经济回暖预期减弱,后续沪铜动力或仍将回归基本面消费端引导。目前在国内进口铜年度同比增加四成的阶段下,上期所铜库存仍维持近年低位,带来中国需求端延期释放的利好预期,在基本面上有中期偏涨利好。由此基础上,预测沪铜下月在短期震荡调整后,后续或仍有温和偏强走势。

五、行业要闻

1、目前西部矿业集团玉龙铜矿改扩建工程项目已进入收尾阶段,预计12月中旬建成投产,约年产铜精矿10万吨(金属量),钼精矿5800吨(金属量),可产生利润20亿元左右。

2、艾芬豪矿业(Ivanhoe Mines)宣布,刚果民主共和国Kamoa-Kakula铜矿项目10月份的地下开发总长达2172米,创月度新高。这一成果使地下开发总里程达到24.7公里,比计划提前约7.9公里。

3、日前,全球最大铜产商智利国家铜业Codelco决定将Chuquicamata铜矿露天矿场的开采期延长一年。该铜矿今年前九个月铜产量总计29.97万吨。

4、艾芬豪矿业(Ivanhoe Mines)位于刚果民主共和国(DRC)的Kakula铜矿的整体开发已完成58%以上,从最初年产380万吨(Mtpa)的选矿厂开始的第一批精矿将于2021年7月投产。

5、全球最大铜矿商智利国家铜业公司Codelco表示,由于未能履行2019年达成的联合开发厄瓜多尔Llurimagua铜矿项目的协议,该公司正寻求与厄瓜多尔方面进行谈判。

6、日前,紫金矿业刚果(金)卡莫阿-卡库拉铜矿获得4.2亿美元项目层面融资,现金流大幅增加,项目二序列正式全速启动,预计完工时间将从2023年第一季度大幅提前至2022年第三季度。

© Copyright 2014-2020 四川互慧线缆有限公司 All Rights Reserved. 蜀ICP备2020034702号-1 图源网络仅作展示(侵删)